美联储11月议息会议前瞻:美联储后续降息路径再遇考验

- 新闻

- 2024-11-07 16:00:02

- 22

新华财经上海11月7日电(葛佳明)美联储本次利率决议推迟一天揭晓,最终利率决议将于北京时间11月8日(周五)凌晨三点发布。

分析师普遍认为,美联储降息25个基点已基本“板上钉钉”,或将利率从4.75%-5%降至4.5%-4.75%,但新一届美国政府的政策以及美国当前互相矛盾且波动较大的经济数据,都让美联储后续利率路径充满变数。

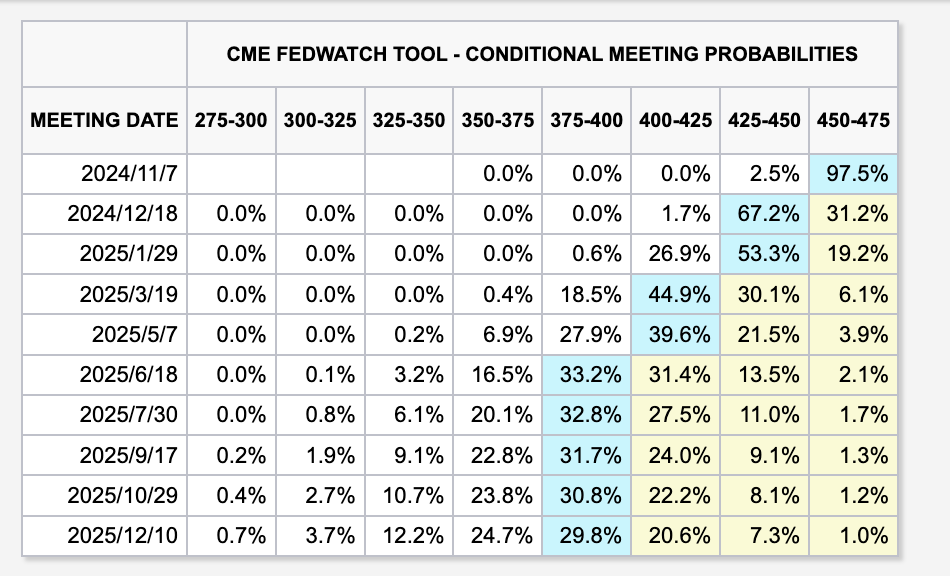

根据芝商所(CME)美联储观察工具显示,市场预计美联储将在今年剩余两次会议上分别降息25个基点。交易员调降了对美联储2025年降息的预期。目前交易员预计,美联储可能在2025年上半年再降息两次后,停止降息,将基准利率降至3.75%-4%。

美国经济数据互相矛盾

9月以来,美国经济数据冷热不均,消费以及GDP数据回暖,但制造业与就业数据转冷,存在一定的矛盾。

一方面,因消费者支出颇具韧性,美国经济三季度GDP年化增长率为2.8%。消费者支出在过去一年中一直未受经济放缓预期的影响。

但另一方面,美国劳动力需求却在持续降温,美国高度关注的9月职位空缺数骤降至三年半来的最低水平,远不及预期,表明对劳动力的需求消退。截至10月的三个月中,美国私营部门平均每月仅增加6.7万个工作岗位,为2020年来的最低水平。

同时,受飓风和罢工拖累,10月美国新增非农就业暴跌,供给走弱,失业率小幅上升。美国10月新增非农就业人数1.2万大幅低于10万的市场预期,前两个月新增非农合计下修11.2万人。

蒂米奥斯表示,互相矛盾且不断修正的数据也加大了美联储后续决策的难度。

美国投资银行Stifel首席经济学家林赛·皮格扎(Lindsey Piegza)认为,美联储内部分歧比市场所意识到的要大得多。

皮格扎表示,有部分美联储官员仍然为通胀数据担忧,对快速降息持谨慎态度;另一部分官员则更担心劳动力市场可能过于疲软,希望进一步大幅降息。

美联储后续如何行动

威灵顿投资管理宏观策略师迈克·梅德罗斯(Mike Medeiros)对新华财经表示,美联储对当前通胀环境较有信心,因此于9月开始了降息周期,并释放出可能进一步降息的信号。但美国政策调整可能导致短期通胀走高并加剧通胀波动性加剧。

梅德罗斯解释称,美国政策调整可能会加速美国劳动力市场的走弱、总贸易量结构性下降以及财政状况恶化的趋势。这将大幅提高短期通胀上升的可能性。而如果美国后续面临财政状况恶化和物价压力的上升或使得美联储“抗通胀”的信心不断减弱,其可能需要其再次转变政策,或先暂停降息周期,若有必要明年可能再次加息。

摩根大通全球首席策略师大卫.凯利(David Kelly)认为,美联储最早可能在12月暂停降息。

凯利表示,虽然美联储独立运作,但仍然无法完全摆脱政治因素的影响,政治事件的发展可能会决定经济的走向。当美联储了解后续财政政策,将对他们的决策产生一定影响。”

摩根大通首席美国经济学家迈克尔·费罗利(Michael Feroli)也于近期调整了对美联储后续降息路径的预期。

费罗利认为,美联储可能在11月和12月会议均降息25个基点,但从明年3月开始将放缓降息脚步,每季度仅降息一次,使得直到联邦基金利率达到3.5%。

蒙特利尔银行财富管理(BMO Wealth Management)的首席投资官马荣宇(Yung-Yu Ma)称,美联储需要对后续利率路径保持警惕,今年11月和12月仍有可能连续降息25个基点,但2025年后,美联储或许仅会有两到三次降息空间。

野村证券发达市场首席经济学家大卫·赛夫(David Seif)预测美联储今年还会实施两次25个基点的降息,但称2025年美联储或仅降息一次,远低于此前降息四次的预期,并将美联储的基准利率终值预期上调50个基点至3.625%。

赛夫表示,特朗普此前的一系列政策表态短期内将显著推高通胀并导致美国经济增长放缓。

蒂米奥斯也认为,如果“抗通胀”进展停滞且经济仍具韧性,部分美联储官员可能会提议放慢降息步伐。随着美联储开启降息周期,关于降息终点究竟在哪里的问题将变得更加关键,美联储官员预计将更为谨慎,避免利率终值超过中性水平。

编辑:崔凯

发表评论