碳酸锂价格强势反弹:是昙花一现还是新起点?

- 生活

- 2024-11-15 17:54:04

- 22

近期,碳酸锂市场经历了一波引人注目的价格波动。在连续三天的上涨后,碳酸锂价格在关键的均线位置遇到了阻力,并出现了大力回抽。11月15日碳酸锂主力合约重挫超7%,碳酸锂重回跌势。这引发了市场的广泛讨论:这轮多头行情是昙花一现,还是蓄力再冲的开始?本文将结合市场供需、政策预期等因素,对碳酸锂价格的未来走势进行深入分析。

一、市场供需关系

需求端:新能源汽车和储能需求增长

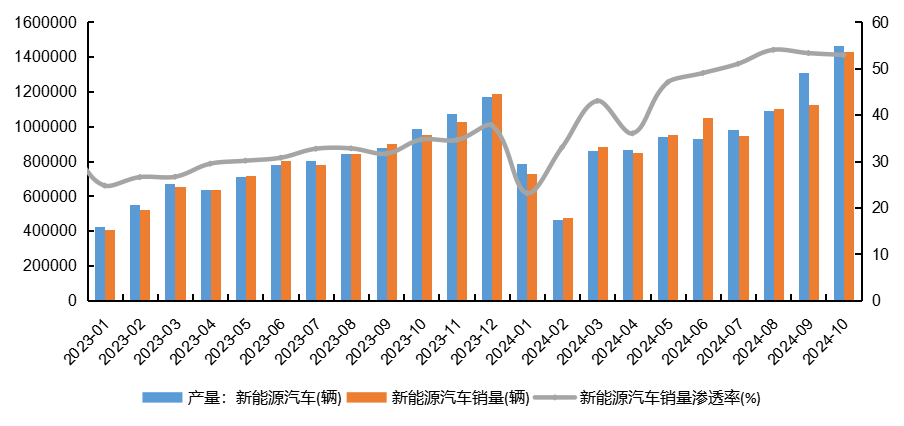

首先政策利好带动动力电池终端消费超预期。伴随以旧换新政策落地叠加,车企年底冲刺,10月汽车消费热度持续走高,新能源汽车产销量创单月新高,11月汽车消费市场从目前来看情况向好。10月我国新能源汽车产销分别完成146.3万辆和143万辆,同比分别增长48%和49.6%,显示出强劲的市场需求。国内储能并网抢装和海外储能项目增长,预计11月磷酸铁锂产量或进一步攀升,超出市场预期。

其次美国大选结果落地,后续关税可能会提高,国内电池厂增加排产,同时明年春节时间较早,企业有提早备库的需求,需求端预期较强,短期碳酸锂价格获得利好因素支撑。

此外,固态电池行业的利好频现,如华为公布的硫化物固态电池专利和长安汽车联合泰蓝新能源发布的无隔膜固态锂电池技术,这些均为锂需求领域带来了新的增长潜力。

中国新能源汽车产销量

供给端:海外减产与国内去库

澳矿三季报后,减产预期在不断兑现,继Pilbara宣布关停Ngungaju项目后,MRL周三表示,作为战略审查的一部分,该公司将从本周起对其位于西澳大利亚的Bald Hill锂矿进行维护和保养。在产项目的关停,澳矿高成本在产项目的减产,真正的夯实了周期底部。就像赣锋锂业在10月24号的投资者关系说明会当中说的一样,随着锂价的下行,行业供给产能逐步的出清,在当前这个锂价的背景下,预计明年锂资源的这个供给增速会维持在较低的水平,这也导致对于2025年供给过剩预期进一步缩窄,对碳酸锂也是强利多。

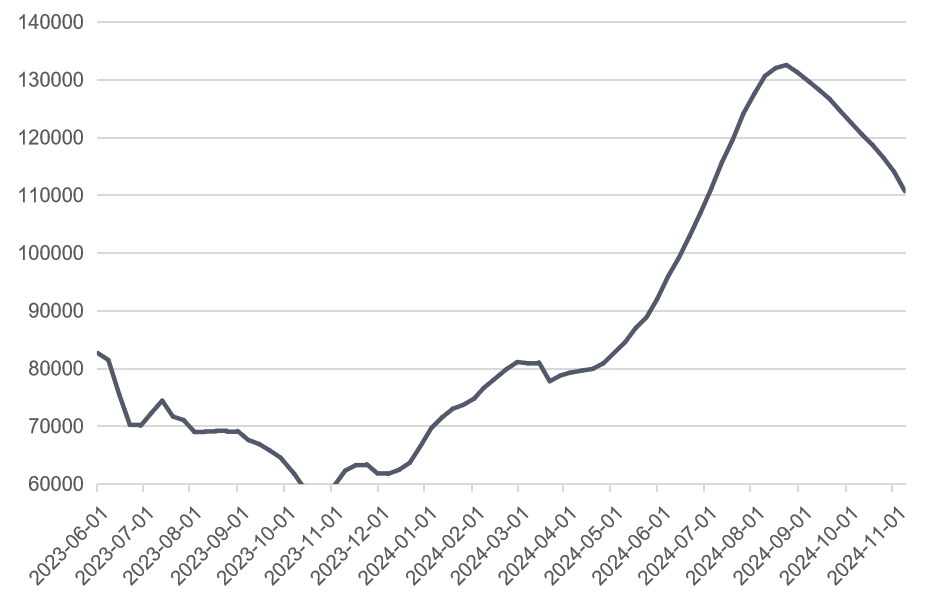

国内方面,从周度产量来看国内碳酸锂产量维持平稳,因此强需求带来国内碳酸锂工厂库存持续去化,碳酸锂的上周去库量提升至3345吨,远高于9-10月周均2000-2500吨的去库量。

中国锂盐库存变化(吨)

二、未来市场预期

短期对持续性存在担忧

在正极材料厂逆季节性增长的强劲现实下,市场对持续性存在隐忧。一方面,新能源汽车的抢装潮可能在11月中旬达到顶点,随后材料需求可能无法及时转化为电池并完成年底前销售,导致正极材料订单可能出现断崖式减少。另一方面,尽管电池出口增长迅速,但总量偏低,实际增量可能无法抵消动力电池需求的减少。短期内,预期差已兑现,市场可能持续高位震荡,供需错配可能随着需求回落而结束。

对于2025年,过剩量将明显缩窄。

虽然全球锂业公司的资本开支和产能扩张进度已经出现放缓迹象,但是低成本资源的扩产仍在延续,我们认为即使考虑部分项目供给释放不及预期,2025年全球锂供需仍然处于偏过剩格局。由于当前锂价已经大约降至全球锂资源现金成本曲线的75分位,下方具有坚实的成本支撑,我们认为若锂价进一步下跌可能导致更大幅度和更广泛的矿山减产甚至停产,供给出清有望成为行业发展的主要趋势。

长期来看,远期的供过于求局面有望随着资本开支放缓、在产项目减停产和碳排放政策和经济性提升逐步缓解,带来锂行业供需预期的改善。

(撰写:安泰科 武懿)

团队

副总经理:

俞中华 010-63963406

首席专家:

徐爱东 010-63971195

总经理助理/部门经理:

孙永刚 010-63979972

资深专家:

范润泽 010-63978092-8037

分析师:

吴晓然 010-63978092-8233

白 勐 010-63978092-8232

吴景宜 010-63978092-8180

张晓燕 010-63878092-8025

武 懿 010-63878092-8055

安泰科镍钴锂研究团队

(免责声明:安泰科始终追求使用的资料完整、所作的分析客观公正,作出的结论尽可能准确。但因为市场瞬息万变,即使同一时期的信息和分析报告也可能存在差异。安泰科提供的信息、数据及结论仅供客户参考,客户不应以此取代自己的独立判断,客户做出的任何决策所产生的后果与安泰科无关,客户自行承担对因使用本报告中内容所导致的任何后果。本报告为安泰科编辑制作,版权归安泰科所有,为非公开资料,仅供安泰科客户自身使用。如需引用或转载本报告的内容,请联系010-63978092申请授权,并注明出处为北京安泰科信息股份有限公司,且不得对本报告进行有悖原意的引用和删改。未经安泰科书面授权,任何人不得以任何形式传播、发布、复制本报告。安泰科保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。)

(转自:安泰科)

发表评论