午评:沪指半日涨0.72% 脑机接口概念爆发

- 财经

- 2024-12-18 13:54:05

- 220

专题:微盘股回调 大盘股上扬 A股或将风格切换?

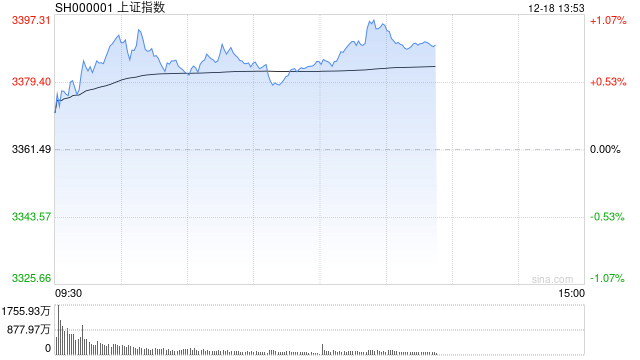

12月18日消息,三大指数半日齐涨,科创50涨超1%。板块方面,脑机接口概念爆发, 爱朋医疗20cm涨停,创新医疗、岩山科技等盘中涨停;半导体板块盘中拉升,星宸科技、安凯微双双20cm涨停;量子科技早盘强势,复旦复华(维权)、星光股份、达华智能等涨停;国企概念掀涨停潮,中建环能、沈阳化工(维权)、天虹股份等集体涨停;旅游酒店板块陷入调整,莱茵体育、大连圣亚双双跌停;零售股持续回调,友好集团、大连友谊跌停;食品加工概念走弱,惠发食品(维权)、海欣食品盘中跌停。总体来看,个股涨多跌少,上涨个股超3700只。

截至午间收盘,沪指报3385.64点,涨0.72%;深成指报10589.86点,涨0.50%;创指报2203.67点,涨0.11%。

盘面上,脑机接口、半导体、量子科技板块涨幅居前,足球概念、冰雪产业、旅游及酒店板块跌幅居前。

热点板块:

1、国企概念

中建环能、龙源技术、沈阳化工、天虹股份等多股上涨。

消息面上,12月17日,国务院国资委发布《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》(以下简称《意见》),推动中央企业高度重视控股上市公司市场价值表现,切实维护投资者权益,促进资本市场健康稳定发展,规范开展市值管理工作。

2、量子科技

必创科技、复旦复华、星光股份、达华智能等多股活跃。

消息面上,近日,谷歌发布全新的量子芯片Wilow。Wilow拥有105个量子比特,在快速运算的同时,实现了量子计算纠错理论的指数级错误抑制,首次实现了“低于阈值”的里程碑,构建大规模量子计算机的时点越来越近。业内人士表示,随着谷歌发布全新的量子芯片Wilow,一旦突破阈值,设备的改进可被量子纠错指数级别放大,产业的容错化进展有望迎来加速,未来有望在药物发现、核聚变、电池设计等诸多领域中实现大量应用。

消息面:

1、【字节豆包新一代视频生成大模型将明年1月正式发布】12月18日,在火山引擎FORCE原动力大会宣布,字节豆包新一代视频生成大模型将明年1月正式发布。此外,抖音旗下图片和视频生成工具——即梦AI,展示了新一代图片生成模型和动态海报功能。

2、【北京市获新增专项债务限额90亿元 用于棚户区改造、城中村改造等领域9个项目支出】据北京市财政局官网,北京市2024年新增地方政府债务限额(第二批)及市级预算调整方案的议案中显示,财政部在下达本市2024年新增地方政府债务限额1126亿元(一般债务168亿元、专项债务958亿元)的基础上,再次下达本市2024年新增专项债务限额90亿元,要求加快债券资金使用进度,带动扩大有效投资,提高债券资金使用效益。本次预算调整拟足额安排90亿元新增专项债务限额用于发行新增专项债券,其中:市级25.2亿元、区级64.8亿元,重点用于符合国家产业政策的新型基础设施、市政和产业园区基础设施、棚户区改造、城中村改造等领域9个项目支出。

3、【突破“卡脖子”技术 世界最大压缩空气储能电站开工建设】今天世界最大压缩空气储能电站——华能金坛盐穴压缩空气储能发电二期项目在江苏常州正式开工建设。华能金坛盐穴压缩空气储能发电二期项目,规划建设两套350兆瓦非补燃式压缩空气储能机组,总容积达120万立方米,是目前世界上单机功率最大、总容量最大、综合效率最高的压缩空气储能电站。项目建成后,一次充电可储存280万千瓦时电量,能满足10万辆新能源汽车的充电需求。全年可节约标准煤27万吨,减少二氧化碳排放52万吨。

机构观点:

中原证券指出,周二A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,盘中股指在3396点附近遭遇阻力,午后股指维持震荡,盘中汽车、能源金属、通信设备以及酿酒等行业表现较好;教育、商业百货、文化传媒以及软件开发等行业表现较弱,沪指全天基本呈现震荡整理的运行特征。当前上证综指与创业板指数的平均市盈率分别为14.33倍、37.78倍,处于近三年中位数平均水平,适合中长期布局。两市周二成交金额15256亿元,处于近三年日均成交量中位数区域上方。从内部环境看,政策效应显现,但传导还需过程,未来还需密切跟踪经济数据恢复情况。随着国内宏观调控、促增长政策持续落地推进,未来股指总体预计将保持震荡上行格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。建议短线关注汽车、通信设备、电池以及军工等行业的投资机会。

中信证券表示,11月生产端数据延续强劲,需求端数据有所回落。从生产端看,11月工业和服务业均实现较快增长,主要原因是近期一揽子扩内需增量政策加力推出以及11月份可能存在一定“抢出口”效应带动工业生产加速,而金融业、信息行业景气度提高支撑服务业生产增长。从需求侧看,11月固定资产投资增速有所回落,主要是制造业投资、基建投资和其他投资增速回落带动,低物价环境对投资的制约效应仍存。11月消费增速超预期回落,但主要系“双十一”错位效应所致,综合看10—11月消费增速较9月保持回升态势,汽车、家电等受益于以旧换新的商品对消费增速的贡献较大,服务消费也有所改善。从各部门解读和学习中央经济工作会议精神的表态看,2025年“超常规逆周期调节”思路并未改变。预计2025年各项增量政策工具可以对冲潜在的贸易摩擦影响,叠加政策思路更加重视提振微观主体感受,预计2025年经济运行温度将有所抬升。

发表评论